閑散相場とは、時間帯や季節的な要因によってFXの市場参加者(トレーダーや機関投資家など)が少なくなっている状態のことで、「薄商い」とも呼ばれます。

通貨の売買取引が乏しくなるため、ちょっとした大口の注文によってレートが変動しやすく、思わぬ値動きが発生することがあるため注意が必要です。

今回は、閑散相場のチャートをテクニカル分析していきながら、その特徴を明らかにしていきます。

この記事の内容を知ることで、閑散相場に起因するフラッシュクラッシュに巻き込まれるなどのリスクを避けることができ、資金的にもメンタル的にも好ましいトレードが出来るようになるでしょう。

閑散相場になる要因と特徴

①季節的な要因で相場参加者が少なくなる場合

FX市場が閑散相場(薄商い)になる季節的な要因としては、夏休みやクリスマスといった「バケーション(休暇)」があげられます。

ヘッジファンドや機関投資家といった大口トレーダー達は、一般的に夏休みやクリスマスにまとまった休暇を取るケースが多いとされています。

休暇時期にはそうした大口トレーダーたちが皆いなくなるわけですから、当然FX相場は取引高が小さくなります(ボラティリティが低くなる)。

例年、12月25日のクリスマス以降から年初に掛けて、FX市場はかなりの閑散相場になる傾向があります。

また、夏休みシーズンも同様に閑散相場になる傾向がありますが、こちらは休暇が分散しているのか、年末年始ほどの閑散具合は見られ難いといえるかもしれません。

ちなみに夏休み時期の閑散相場は、別名「夏枯れ相場」とも呼ばれます。

休暇時期はチョッピー(神経質)な値動きになりやすい

こうした休暇時期に大口トレーダー達がバケーションを楽しんでいる中で、一部の大口トレーダーは休暇を取らずにFX取引を続けています。

さて、彼らが休みを返上してまで取引をする理由は何でしょうか? その理由は大口トレーダーの報酬体系にあります。

ヘッジファンドやプロップファーム、金融機関などの大口トレーダーは、トレード成績に応じた報酬を受け取っていますが、もし成績が悪ければ報酬が得られないか、最悪の場合は解雇されたり契約解除されてしまいます。

ですから、成績が良くない大口トレーダーは休んでいる暇などなく、チャンスがあれば成績を挽回しようと、利益を上げるために躍起になるわけです。

そもそも成績が良くないということは、相場のリズムに乗れていなかったり、噛み合っていなかったりする結果として、トレードが不調に陥っている可能性が高いと思われます。

そうした大口トレーダーによるFX取引が相場に影響を与えるわけなので、チャートには意味不明なスパイク状のヒゲや反転といった神経質な値動き(=チョッピーな値動き)が現れやすくなるとされています。

また、こうしたボラティリティの低い相場状況を逆手に取ってひと稼ぎしようという、一部の敏腕大口トレーダーも参加しているとも言われており、そうしたトレーダーが虎視眈々とチャンスを伺っていることも考えられます。

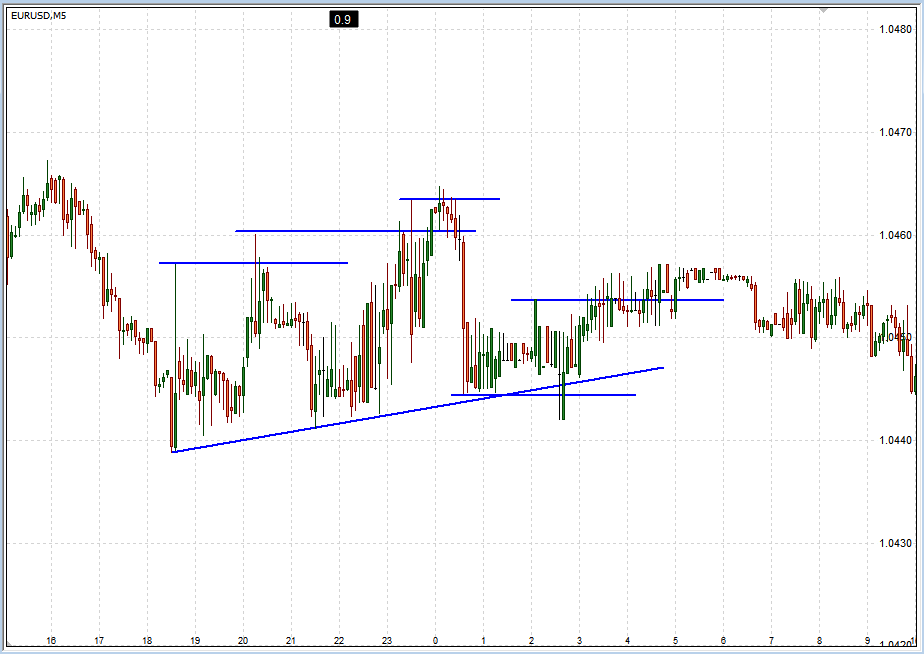

下のチャートは、ある年のクリスマス休暇に入った12月26日の、ユーロドルの5分足チャートです(クリックすると拡大します)。

ローソク足の上下に長いヒゲが多く見られ(ヒゲ毛虫が見られる)、始値で値が飛んだり、不安的な値動きが見て取れますし、値幅も30pips弱しかありません。

ブレイクアウトしても、そこから大きく動き出すこともなく、下降フラッグのダマシや、高値ブレイクのダマシが見られます。

後からチャートを振り返ると、それなりに普通のレンジ相場だったり、ギザギザとした緩やかなトレンド相場だったりするケースもあるわけですが、リアルタイムでその値動きを前にしてみると、何とも神経質な値動きでトレードし辛いということが分かります。

②時間帯の要因で相場参加者が少なくなる場合

閑散相場(薄商い)になる要因には「時間的な要因」があり、それは時間帯ごとの市場参加者の人数の違いによって生じます。

FX(外国為替市場)は24時間オープンしている国際的な金融市場です。

日本時間の早朝にニュージーランドとオーストラリアの市場がオープンするのを皮切りに、東京市場、ロンドン市場、ニューヨーク市場といった順に、各地域が朝を迎えるタイミングでそれぞれの金融市場がオープンしていきます。

その結果、24時間どこかの市場では取引が行われている状態になるわけです。

しかし各地域によって金融市場への参加者の数は大きく異なりますので、結果として閑散相場になる時間帯が生じることになります。

オセアニアタイムは閑散相場になりやすい

ニュージーランド~オーストラリア市場がオープンしている時間帯は、前日のニューヨーク市場のクローズ(終了時間)とも重なることもあり、一日で最も市場参加者の少ない時間帯です。

これは日本時間でいうと午前4時頃~9時頃に当たり、多くの場合、この時間帯では値動きが停滞する傾向があります。

あまり多くはありませんが、先程説明した「チョッピーな値動き」がオセアニアタイムで見られることもあります。

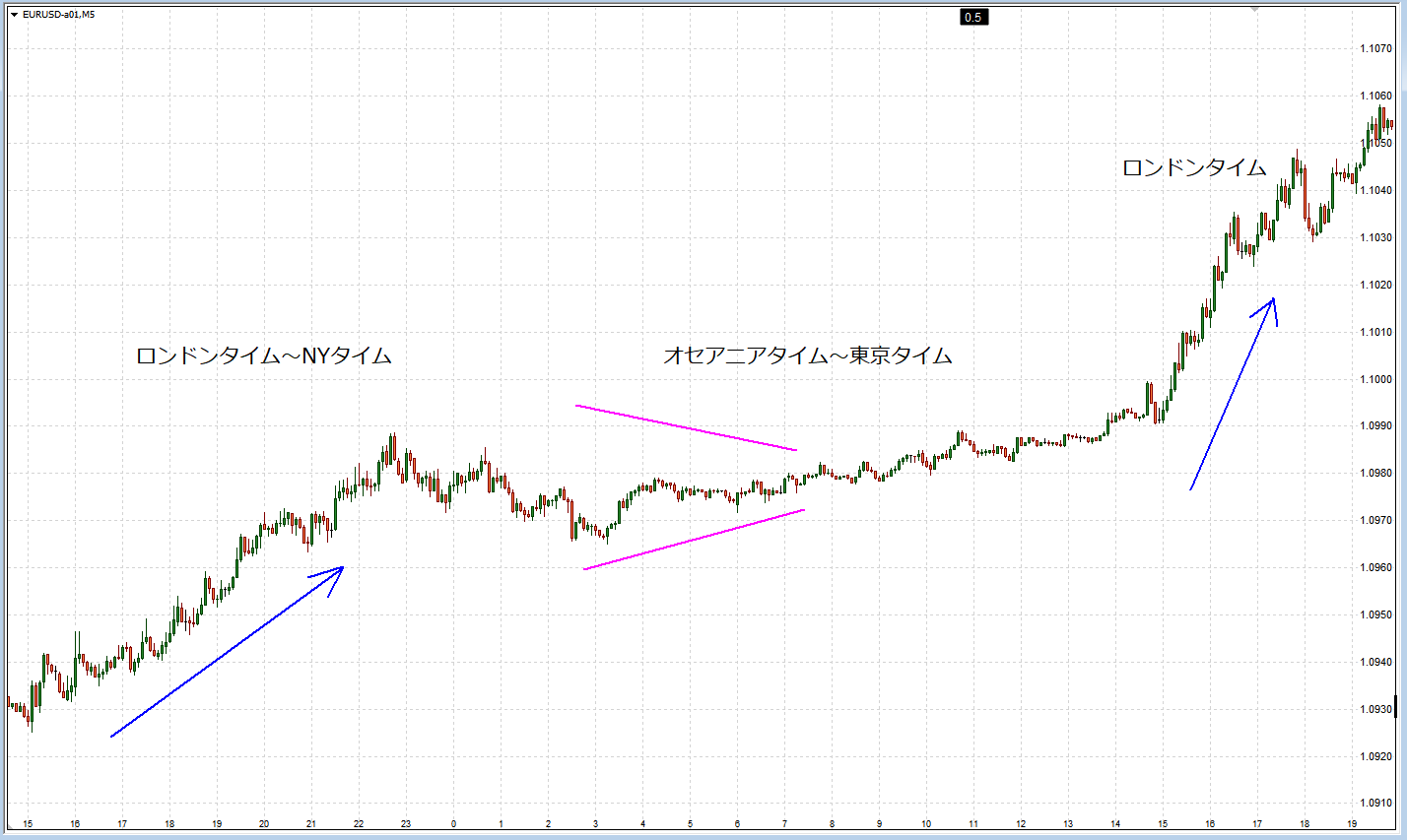

下のチャートは、ユーロドルの5分足です(クリックすると拡大します)。

ロンドンタイムからニューヨークタイムに掛けて上昇トレンドが発生していた値動きが、ニューヨークタイムの後半から停滞し始め、午前4時頃からは取引が乏しくなり、値動きに方向感が無くなっていくのが分かります。

その後、東京タイムを経て再びロンドンタイムが始まると(午後3時頃)、FX市場に流れ込む資金量が一気に増えてブレイクしていきました。

過去チャートを検証してみるとよく分かりますが、結構な確率でこうしたサイクルで閑散相場が現れています。

③重要指標の発表前にも閑散相場になる?→その多くは模様眺め

米雇用統計や政策金利の発表など、重要な経済指標の発表前にも値動きが乏しく(ボラティリティが低く)なりますが、これは閑散相場というよりも「模様眺め」であるケースがほとんどと考えられます。

厳密な区別は難しいのですが、閑散相場は市場参加者が少なくなる(FX市場に流れ込む資金量が減少する)状況なのに対して、模様眺めでは市場は注目され続けており、そこに参加しているトレーダーの人数(取引高・資金量)自体が減っているわけではありません。

閑散相場は文字通り「閑古鳥が鳴いている状態」であり、模様眺めは「みんなが固唾を飲んで見守っている状態」ということが出来るでしょう。

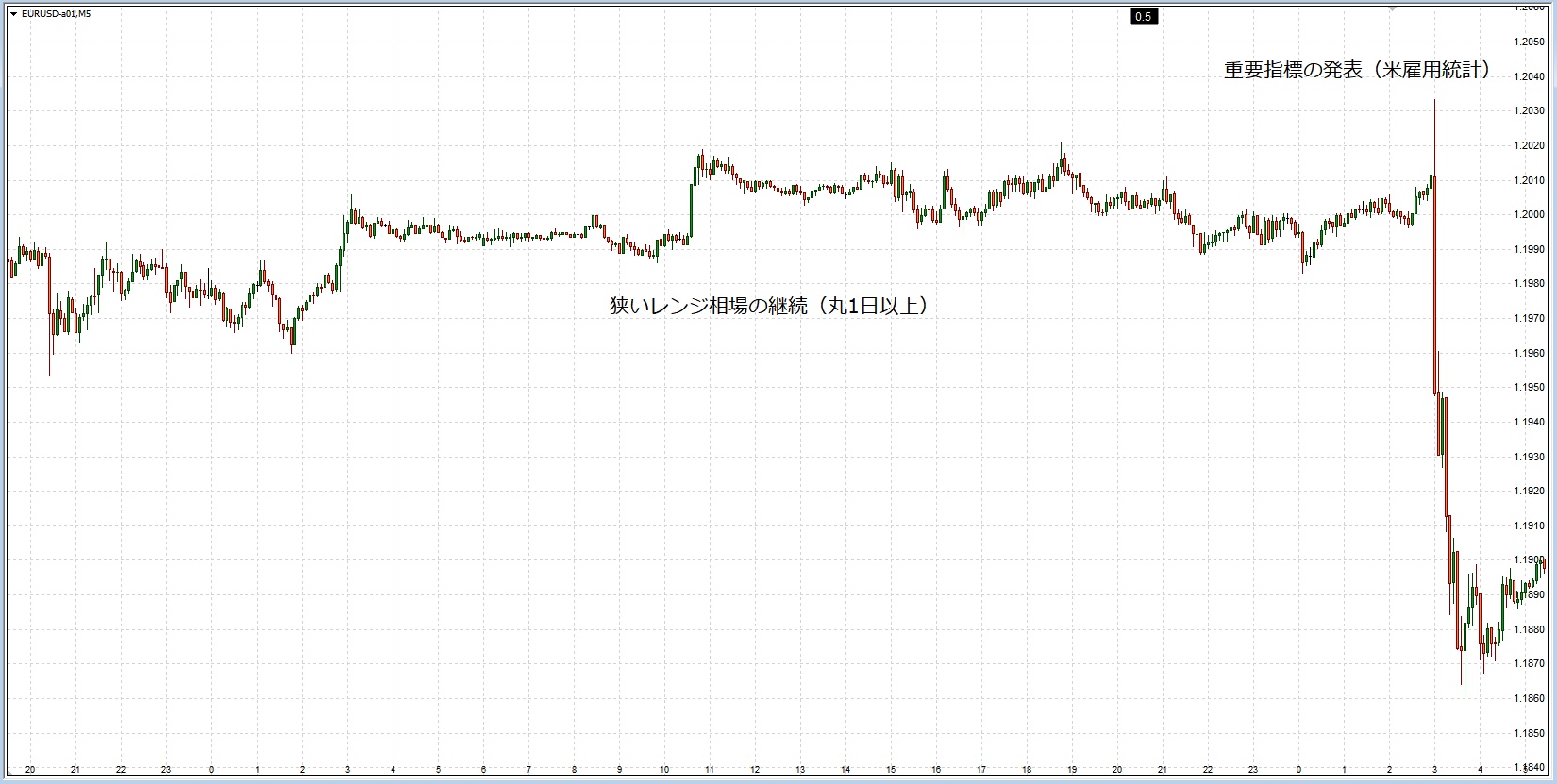

下のチャートは、重要指標(米雇用統計)発表前のユーロドル5分足です(クリックすると拡大します)。

このチャートのように、結果的に丸一日以上レンジ相場が続くこともあるわけですが、閑散相場でのチョッピーな動きとは異なり、この状況を利用した大口トレーダー勢によるトレードが行われている様子も伺えます。

例えばチャートをよく見ると、ダマシの高安値からレンジの反対サイドへの値動きが散見されるなど、狭い範囲ながらも値動きのコンセンサスが生まれていて、強者が弱者をうまくカモにしているのが分かります。

閑散相場が引き起こすショッキングな値動き(フラッシュクラッシュ)

閑散相場は市場参加者(市場に流れ込む資金量)が少ないため、大きな売買注文があった場合、それを受け入れられるだけの流動性が不足しています。

例えば、大口トレーダーから「1億ドル分の買い注文」が出された場合、FX市場に出されている売り注文が足りなければ、生鮮市場の競り(せり)と同様、売り手が現れるまでドンドン値が上がっていくことになります。

その結果レートは激しく上昇していき、チャートには大きな陽線が描かれていきます。

通常なら、大口の注文に十分対応できるだけの売買注文がFX市場にあふれています(これを「流動性が高い」といいます)。

しかし閑散相場では、注文を受けてくれる相手不足が原因となって、極端な値動きが発生しやすくなっているのです。

ここからは、そうした状況の中で起きた印象的なフラッシュクラッシュをピックアップして解説していきます。

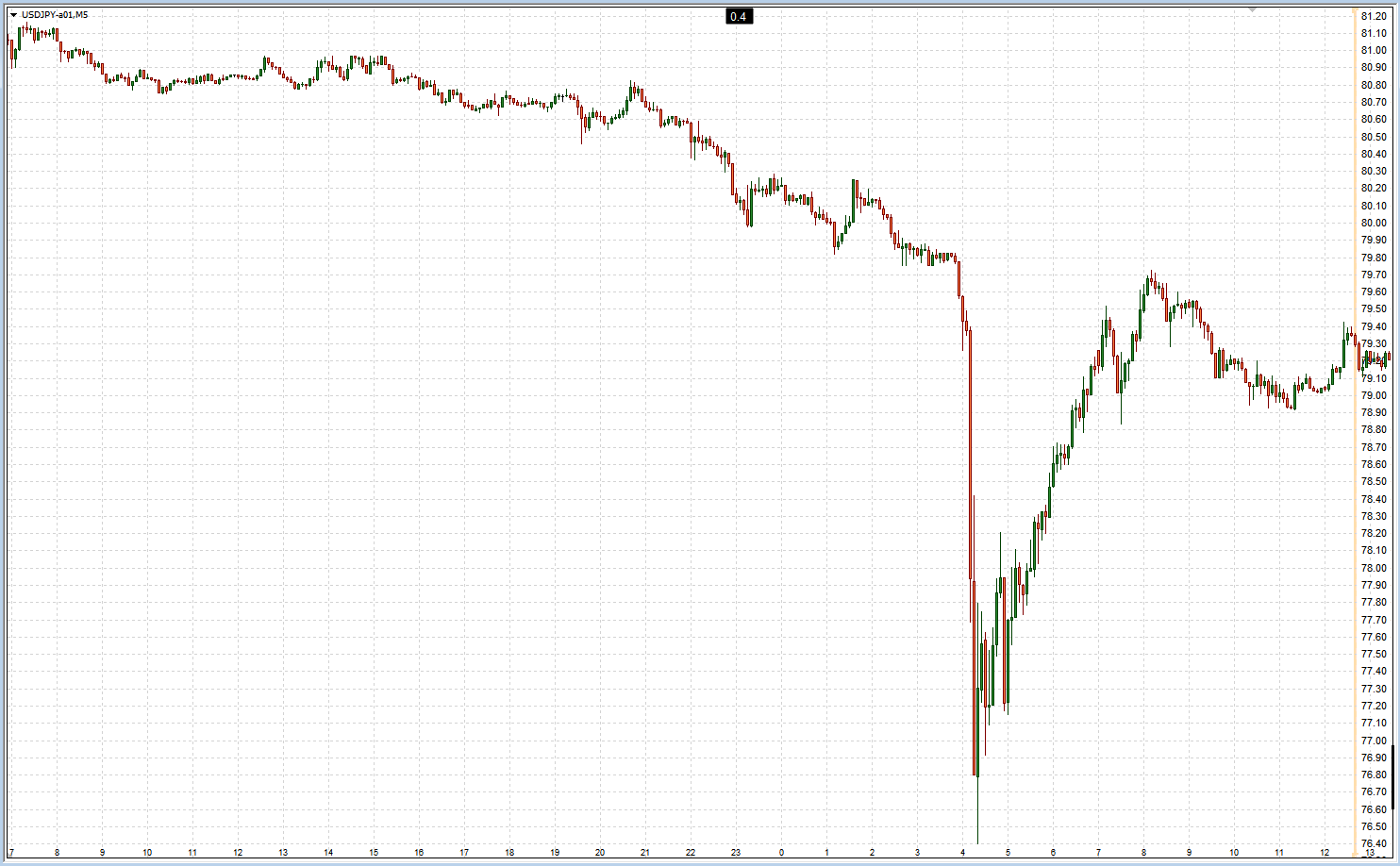

東日本大震災でのドル円相場の暴落(日本時間深夜)

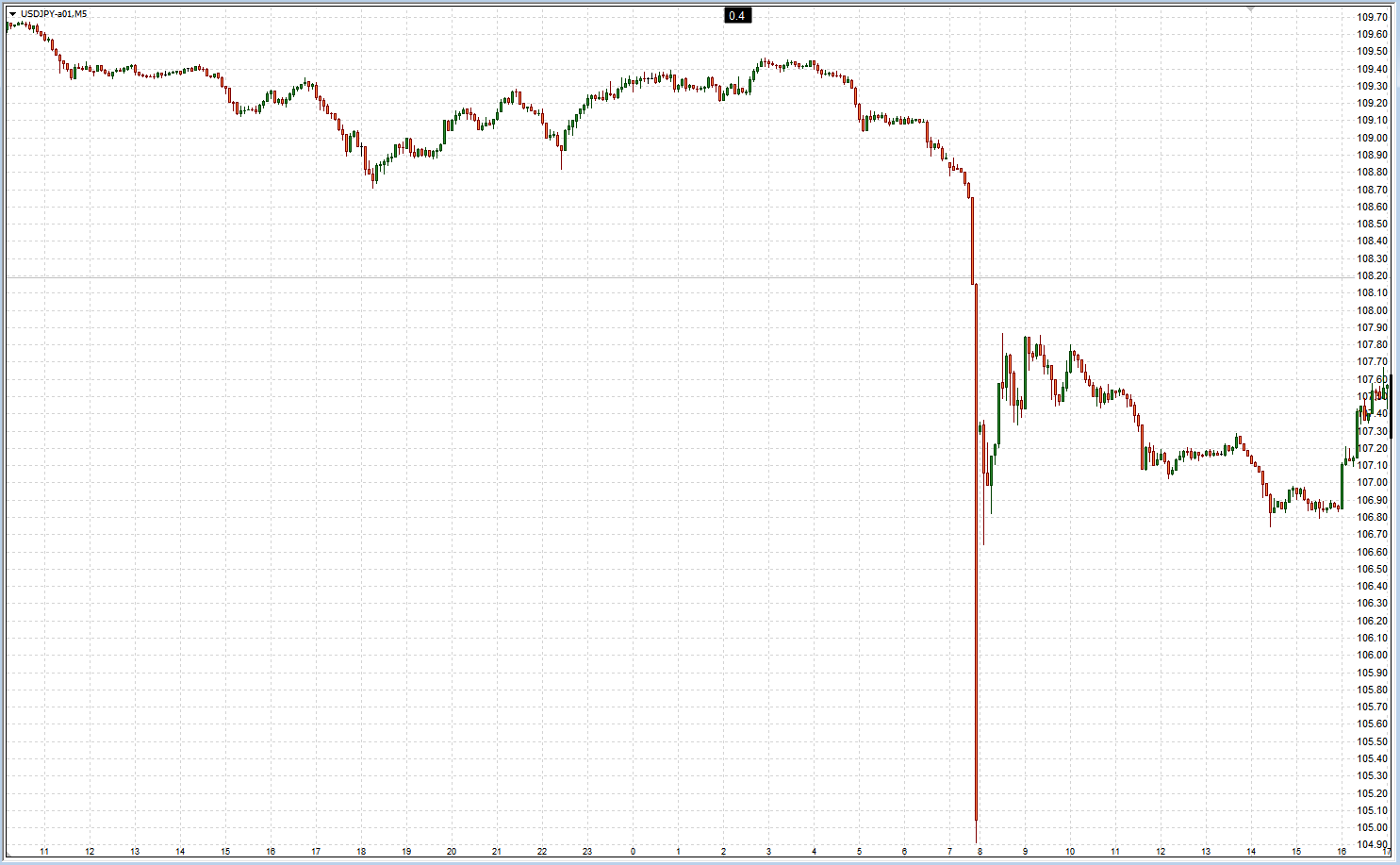

閑散相場でのショッキングな値動き(フラッシュクラッシュ)として最も印象的といえるのが、この2011年3月17日深夜のドル円の急落(急激な円高)です。

下のチャートは、当時のドル円5分足チャートです(クリックすると拡大します)。

チャートの下に並んでいる数字は時刻(日本時間)を表しています。

当時、私はリアルタイムでこの値動きを見ていたのですが、79.70円を割り込んだ辺りから、全く戻りの値動きが見られないまま、ゴリゴリと音を立てるように下落していったのを覚えています。

「さぞかし売りで儲けたんでしょ?」と思われるかもしれませんが、まだまだFX初心者だった私はその値動きの異常さに圧倒されてしまい、ただ見ていることしか出来ませんでした。

もう一度チャートを見て欲しいのですが、このチャートは5分足です。わずか数十分で約300pips以上の下落が起こりました。

これはストップ(損切り)注文を狙った、海外勢によるニューヨーククローズからオセアニアタイムでの売り仕掛け(ストップ狩り)だったと言われており、実際、閑散とした時間帯ということもあり、爆弾が連鎖して爆発していくように値を下げました。

レートが下がれば下がるほど、市場にある買いポジションは含み損を増していき、維持証拠金が不足していく結果、それら買いポジションは次々と強制ロスカットされていきます。

そうした強制ロスカットの注文(決済の売り注文)それ自体が「暴落を加速させる力」となって、さらにレートは下がっていったのです。

アップルショック(正月休暇)

2019年1月3日(現地時間1月2日)、アップル社の業績予想が大幅に下方修正されたことを受けて、日本時間の早朝、為替相場に大暴落(フラッシュクラッシュ)が起こりました。

下のチャートは、当時のドル円の5分足チャートです(クリックすると拡大します)。

早朝7時30分頃から下落が始まり、そこからは一気に400pips近い暴落となりました。

結果的に東日本大震災のとき以上の暴落となったわけですが、その背景には閑散相場の時間的要因と季節的要因が重なった点があるといえます。

1月3日といえば、日本はまだ正月の真っ最中ですから東京市場は休場、しかもオセアニアタイムということもあり、FX市場の流動性はスカスカの状態でした。

アップル社の業績不振に端を発した「巨大なパニック売り(円買い)」の流れを止められる者は、誰もいなかったのです。

さらに悪いことに、ヘッジファンドの自動売買プログラムがもつ「超高速・高頻度取引」という特質の影響によって、いうなれば「猛烈なトレンドフォロー」が行われてしまったことも、この暴落(フラッシュクラッシュ)の要因となりました。

閑散相場への対応方法

ここまで、閑散相場の特徴とその要因、そして具体例を見てきましたが、ここからは閑散相場への対応方法について解説していきます。

とはいっても方法はシンプルで、次のような項目にまとめられます。

閑散相場への対応方法

- そもそも閑散相場の時期や時間帯にはポジションを持たない。

- 突発的な値動きへのリスク対策として、テクニカル的に妥当なレートに損切りの逆指値注文を出しておく。

一見すると「なにを当たり前のことを」と思うでしょうが、ここまで見てきた閑散相場の特徴を踏まえれば、これらの対応方法の意味と重要性を理解してもらえるはずです。

それでは、ひとつずつ見ていきましょう

①そもそも閑散相場の時期や時間帯にはポジションを持たない

こうした時期や時間帯に無闇にエントリーしてポジションを持つと、チョッピーな値動きに翻弄されて損失を出す可能性があります。

そうした値動きは冷静さを失わせるような“いやらしい動き”を見せるので、メンタル崩壊に陥ってしまう確率も高まってしまいます。

また、閑散相場では流動性が低くなり、FX会社は注文を処理することが困難になるためスプレッドを広げますから、さらに利益を出し辛くなります。

そもそも閑散相場は値動きが乏しくレンジ相場になる傾向があるので、結局は「骨折り損のくたびれ儲け」で終わってしまう可能性も高まります。

それまで短期的なトレンドが出ていたとしても、閑散相場の時間帯に入ったら横ばいに移行するというケースも頻繁に見られます。

こうした傾向は絶対ではありませんが、トータルで見た場合に、無理にトレードするだけの価値が閑散相場にあるかといえば、首をかしげざるを得ません。

②テクニカル的に意味のあるレートに損切りの逆指値注文を出しておく

普段はおとなしい閑散相場ですが、ひとたび波乱が起きると尋常ではない値動きが生み出され、フラッシュクラッシュのような阿鼻叫喚の地獄絵図が描き出されます。

スイングトレードや長期トレードをしてポジションの保有期間が長くなる程、閑散相場の時間帯や時期を通過していく必要があるわけですが、そんなときに突然「アップルショック」のような暴落・大変動に出くわしたら、ひとたまりもありません。

そうした突発的な値動きへのリスク対策には、基本に立ち戻って素直に考えることが大切です。

つまり、デイトレードやスキャルピングといった短期売買ではもちろんのこと、スイングトレードや長期トレード(ポジショントレード)の場合なら尚のこと、ポジションを持つ際には「損切りの逆指値注文」を出しておくことが重要ということです。

そのときにポイントとなるのは、テクニカル的に意味のあるレートに損切り注文を出しておくということです。

それは、あなたのトレードシナリオの前提が否定されるポイント──例えば、押し安値や戻り高値をはじめとした「注目される高値・安値」を割り込んだところに逆指値注文を出しておくことが基本になります。

テクニカル的に意味のある損切り注文について

閑散相場での暴騰や暴落は、テクニカル的に意味のあるポイントを抜けてから始まる

説明を続ける前に、閑散相場でレートが暴落するメカニズムについて簡単に解説しておきましょう(暴騰の場合はこの逆)。

閑散相場での暴落のメカニズム

- 注目度の高い安値を下抜ける結果、その下に出されていた大量の損切り注文が執行され始める。

- 流動性が低いため、損切り注文を約定させられるだけの反対売買の注文が不足。

- 競り(せり)の原理によって、反対売買の注文を求めてレートが下がり続ける。

- レートが下がることで、市場にある他の買いポジションの含み損が急増していく。

- それら買いポジションの含み損が許容額を超えると、自動的に損切り(強制ロスカット)され始める。

- (2)~(5)が繰り返され、どんどん暴落していく。

暴騰したり暴落したりする際には、きっかけとして最初に大量の損切り注文が執行される必要があります。

そうした損切り注文は、テクニカル的に注目度の高いレート(高値や安値)の外側に置かれている傾向があり、暴騰・暴落の第一歩はそうしたレートを割り込むことから始まるわけです。

さらにその前段階として、限られた範囲(小さな時間足)で注目されていた高安値を割り込むステップがあるのも大切なポイントです。

こうした点について、実際のチャートを使って詳しく見てみましょう。

閑散相場での暴落をテクニカル的に見てみると──

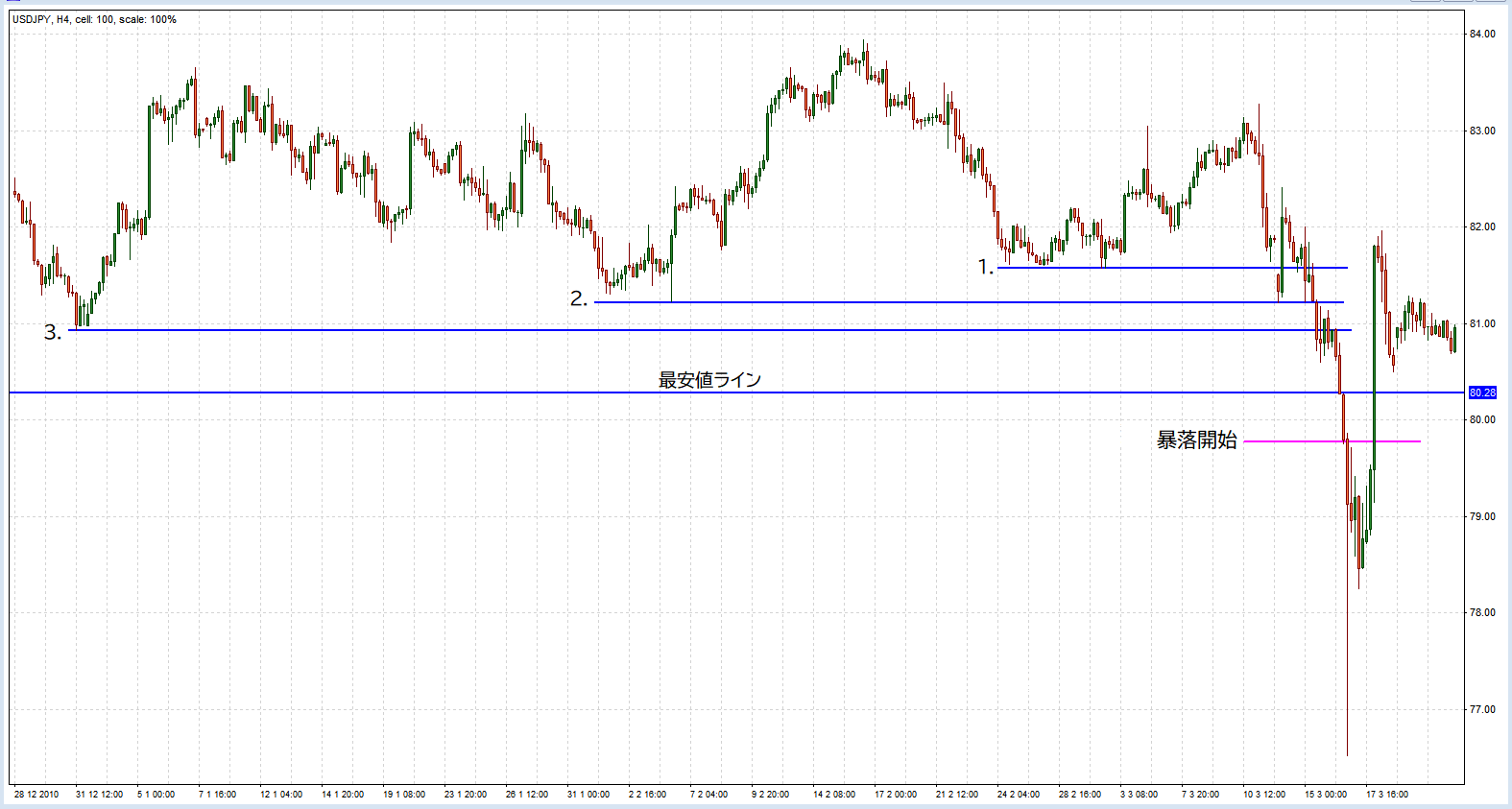

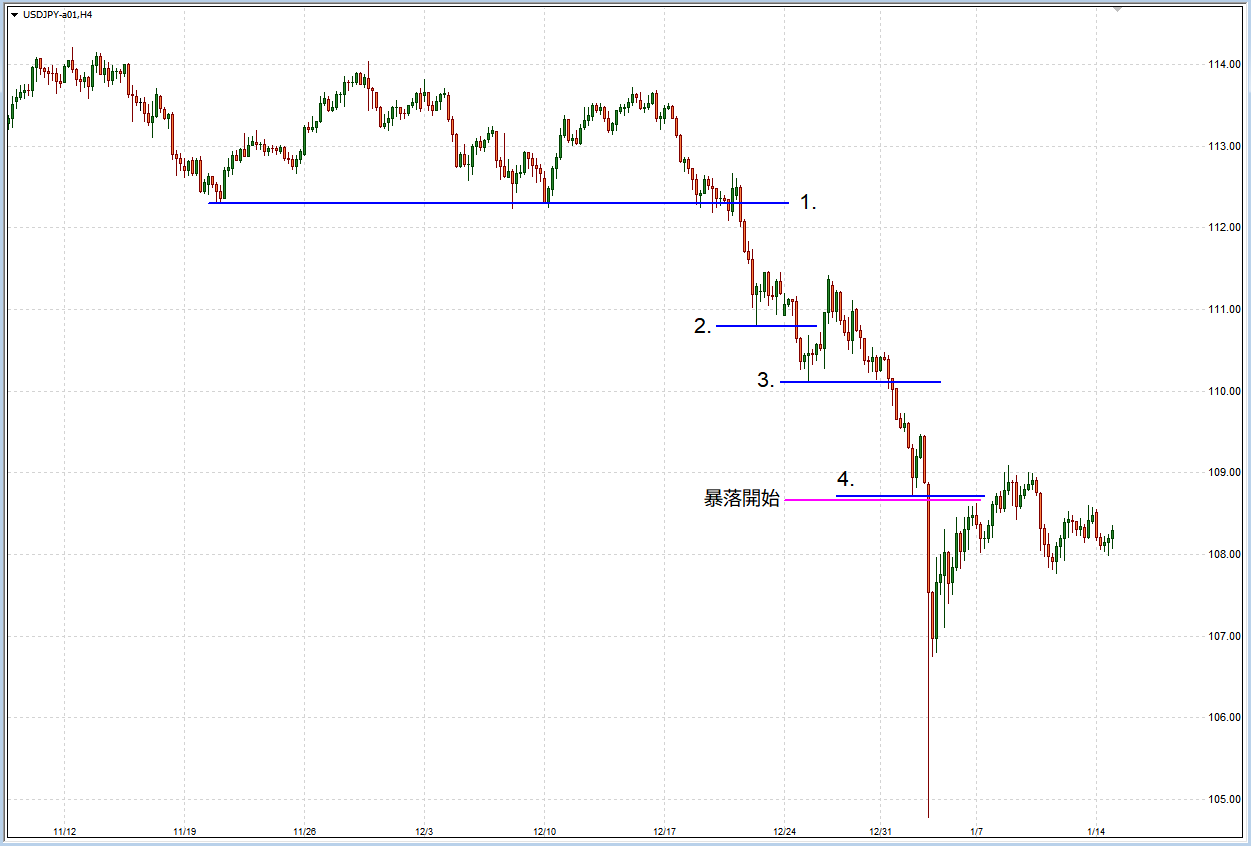

下のチャートは、2011年の東日本大震災での暴落を示した、ドル円の4時間足チャートです(クリックすると拡大します)。

「安値1」でボトムを形成して底堅さを確認し、そこから上昇していくかと思われたとき震災が発生し、「安値1」を下抜けました。

「安値1」以降に買いポジションを持ったスイングトレーダーにとっては、「安値1」を抜けたことは「買いの根拠を失った」という重要なサインとして捉えられたはずです。

さらにその後、高値更新を果たした上昇スイングの起点である「安値2」、そして「安値3」までもが下抜かれます。これら安値抜けも同様、テクニカル的に買いの根拠が失われたサインとして重要なものです。

ここまでは、暴落への前段階です。

本格的な売り仕掛けと暴落は、まだ始まっていませんが、4時間足レベルでは重要なテクニカルポイント(安値)をいくつも下抜けているのが分かります。

その後、ドル円の歴史的最安値を下抜けるという、誰の目にも明らかな異常事態が発生し、これが決定的なサインとなりました。

この歴史的最安値の下には、「いくら何でもこれ以上は下がらないだろう」と思っていたトレーダーたちの大量の損切り注文があり、ここからはいよいよ大口トレーダー達による売り仕掛け(ストップ狩り)へと状況は進んでいきます。

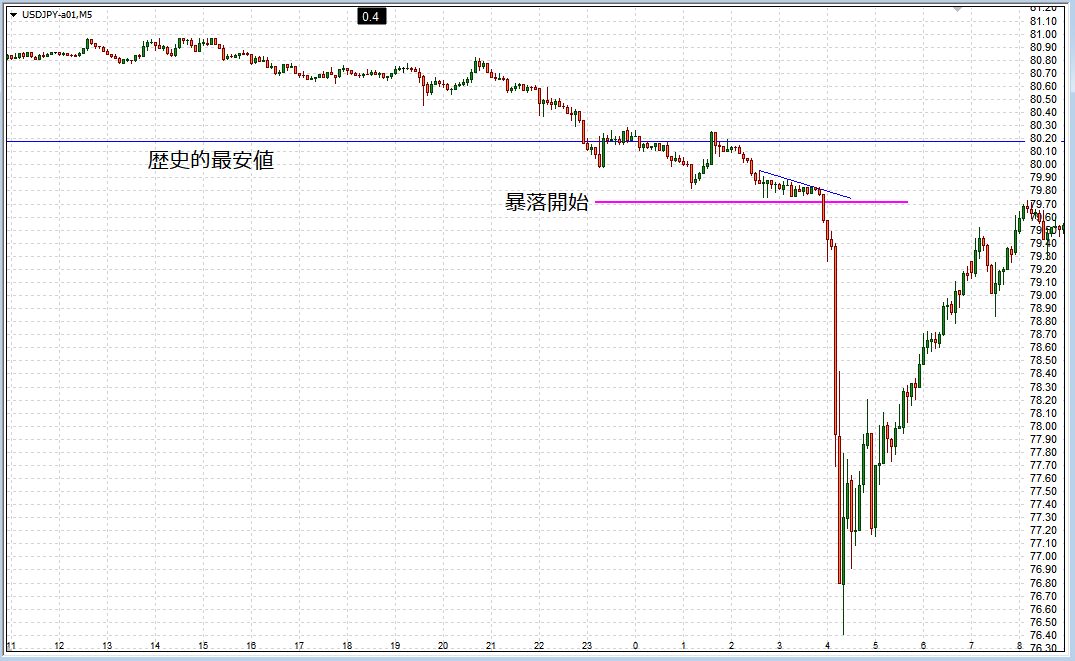

下のチャートは、暴落直前の状況を示したドル円の5分足です(クリックすると拡大します)。

ここからは推測になりますが、売り仕掛けをしていた大口トレーダーたちも一枚岩ではありませんから、途中で売りポジションを利食う動きもあったはずですし、もちろん逆張りをする者もいたことでしょう。

歴史的最安値を割り込んでからそんな風に上下動を繰り返しながらも、ついに79.70を割り込んだところから本格的に暴落(フラッシュクラッシュ)がスタートしました。

閑散相場となった午前2時半頃から小さな、しかしはっきりとしたディセンディング・トライアングル(下降三角保ち合い)が形成されているのが興味深いところです。

ここを下抜けたところで、恐らく膨大な損切り注文が執行され始めたものと思われ、そこからさらに大量の買いポジションの強制ロスカットの執行を呼び込みながら、ドル円は強烈に下落していったのでした。

──いかがでしょうか?

日足チャートだけを見ていると、いかにも突然、突発的に暴落が発生したように見えますが、詳細に値動きを追ってみると、そこには段階的にテクニカルな動き(高安値の更新)が見られ、私たちに危険信号を送ってくれている側面があることが分かります。

言い換えると、閑散相場で本格的な暴落に巻き込まれる前に、テクニカル的に回避できる可能性があるということです。

もちろん絶対ではありませんし、あくまでも傾向ではありますが、閑散相場でテクニカル的に根拠のある損切り注文を出しておくことで、こうした暴落に巻き込まれる確率をグッと下げられることは間違いありません。

また、閑散相場になる時間帯以外では、買いと売り双方の勢力が存在して戦っていることも伺え、実際、暴落前の23時からの数時間(ニューヨークタイム前半)は、それなりに買い勢力がレートを押し上げようとしている様子が見られます。

しかし時間を追うにつれて市場参加者は減っていき、値動きは乏しくなり、一方的に押し込まれる展開へと変わっていきました。

このことからも、閑散相場という「流動性の低い状況の危険性」が分かるのではないでしょうか。

損切り注文があればアップルショックで助かったのか?

ここまでの内容を踏まえて、非常に突発的に起こってしまった「アップルショック」のフラッシュクラッシュについて、果たしてテクニカル的に意味のある損切り注文が役に立ったのかどうか、検証してみましょう。

まず、ドル円の日足や4時間足チャートを見てみると、長期トレードやスイングトレードでの「テクニカル的に妥当な損切りポイント」がいくつかあったことが分かります。

アップルショックに至るまでの、日足チャートでの損切りポイント

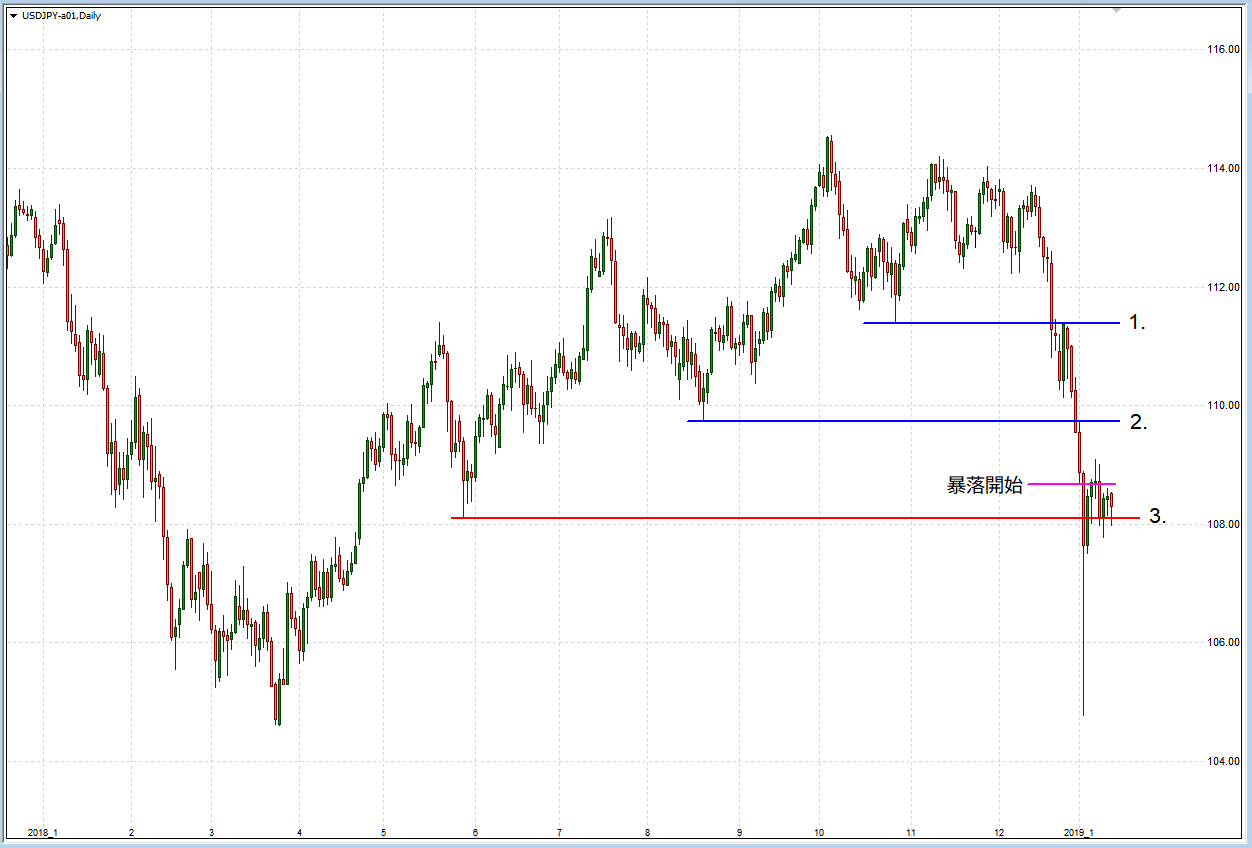

下のチャートは、ドル円の日足です(クリックすると拡大します)。

2018年10月以降に買いポジションを持ったのなら「安値1」、2018年8月以降に買いポジションを持ったのなら「安値2」を割り込んだ時点で、買いポジションをホールドし続けるテクニカル的な根拠は失われると判断できます。

「安値1」を割り込んだ後でもホールドし続けたり、さらにはナンピンをしてしまったとしても、「安値2」を下抜けた時点で買いポジションを持ち続けることには、セオリーから見て疑問を感じます。

実際、「安値1・2」を下抜けてからの値動きは、相場参加者たちのコンセンサス(共通認識)として「買いは無い」という意見が優勢となり、買いポジションが決済されていった(売られていった)ことを示しています。

詳細は割愛しますが、ダウ理論的に見て、高値と安値の切り下がりや、押し安値の下抜けといった値動きが明らかだからです(※詳しくは下の記事を参考にして下さい)。

このように、最低でも「安値1・2」の下に損切りの逆指値注文を入れておくことで、暴落前に決済することが可能だったでしょう。

その後、再度買いエントリーが出来るような状況は見当たりませんので、そもそもアップルショックが起きた当日の閑散相場の時間帯に買いポジションをホールドしているという状況は、避けることが出来た可能性があります。

ただ、「安値3」を損切りラインとしていた場合は、残念ながら損切り注文が滑ってしまい、想定外の損失となってしまった可能性があります。

アップルショックに至るまでの、4時間足チャートで損切りポイント

次に、アップルショックに至る値動きの流れを、スイングトレードで多用される4時間足チャートで見てみましょう。すると、状況はまた違った様相を見せ始めます。

下のチャートは、ドル円の4時間足です(クリックすると拡大します)。

チャートの左端で買いポジションを持っていた場合、「安値1」の下抜けで損切りをするという意見には、恐らく多くの長期&スイングトレーダーが賛同してくれるものと思います。

高値も徐々に切り下がっていましたし、「安値1」を下抜ける直前の一本調子な下落は、買いの意欲を萎えさせるのに十分だったでしょう(上昇に掛かった時間と下落した時間を比較すると一目瞭然です)。

もし「安値2」を背にして逆張りで買いエントリーしていたなら、「安値2」を下抜けたところで買いの根拠が消えたと見て損切りするのが保守的な判断でしょう。

もし粘ったとしても、「安値3」をつけた後に高値を更新できず、反転下落してきて「安値3」を下抜けた時点で損切りするのが限界ではないでしょうか。

客観的に見て「安値3」を抜けた状況は、様々な面から「売り優勢」と判断するのが妥当でしょうし、少なくとも買いポジションを持つ根拠を探し出すのは難しく、スイングトレードとして買いで再エントリーする積極的な理由は見当たりません。

というわけで4時間足レベルで見ると、「安値3」を下抜けた時点で買いポジションが損切りされていれば、アップルショック時にはノーポジでいられたと思われます。

しかし、暴落のきっかけとなった「安値4」の下抜けの位置に損切り注文を出していた場合は、1月3日の早朝には正常に損切りされなかった可能性があります。

ちなみに、フラッシュクラッシュ直前の1分足を確認してみると、「安値4」を下抜けてから本格的な暴落が始まるまでに、さらに約20pips弱のグズグズとした下落があり、この間、約7分の時間がありました。

これは断言は出来ませんし、FX会社によって差は出た可能性はあるでしょうが、この約7分間に損切り注文が約定されたラッキーなトレーダーも、一定数存在したと考えられます。

とはいえ、残念ながらこの位置に損切りを置いていた買いポジションの多くは、想定外の損失を出してしまったでしょう。

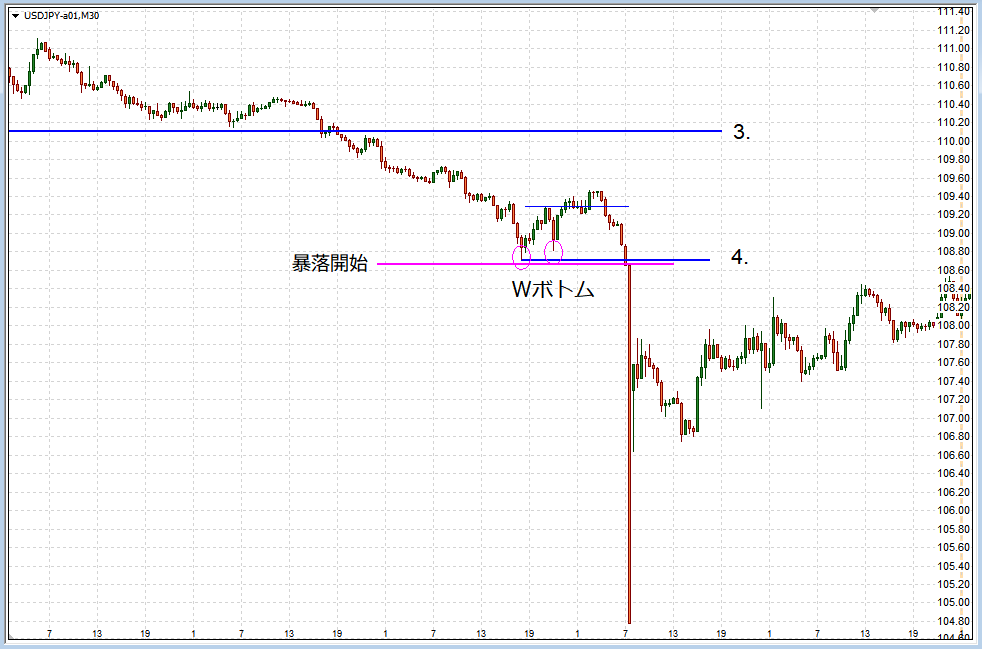

さらに小さな時間軸ではどうだったか?

「安値4」からの値動きを1時間足以下の小さな時間足で見てみると、局所的なダブルボトムを形成しているのが分かりますので、これを根拠にして積極的に買いポジションをもったケースもあったかと思われます(個人的にはおすすめ出来ないトレードです)。

下のチャートは、同じ状況のドル円30分足です(クリックすると拡大します)。

こうしたポジションは、デイトレードとして当日中に決済されていれば、フラッシュクラッシュの被害を免れていたでしょう。

しかしオーバーナイトで(夜をまたいで)ホールドしてしまった場合は、暴落に巻き込まれて想定外の損失になってしまったと考えられます。

デイトレードのような「狙う値幅が小さいトレード」は、一般的なセオリーとして損切り幅も小さくする必要があります。

裏を返せば、想定外の大きな値動きには弱いということです。

ですから損切り幅の小さいトレードほど、閑散相場には注意が必要ということですし、長時間のホールド(オーバーナイト)をするとリスクが高まることになります。

ましてや、デイトレードとしてエントリーしたにもかかわらず、損切り幅を大きくしてスイングトレードとして扱うというのは、極めてリスクが高い行動です。

損切り注文があればアップルショックで助かったのか?──検証結果

こうして見てきたように、買いのシナリオが破綻するチャートポイントに損切り注文を置いておけば、多くのケースでは1月3日のフラッシュクラッシュ前に損切り決済されていたと考えられます。

日足や週足を使った長期トレードの場合、その後に再エントリー出来るような状況も見られないため、アップルショック時にはノーポジか打診買いのレベルだったのではないでしょうか。

ただスイングトレードや、オーバーナイトしたデイトレードの買いポジションなどでは、暴落直前の「安値4」を下抜けたタイミングでの損切りは、正しく執行されなかった可能性があります。

しかしそれでも、決定的な暴落に至る前には、テクニカル的に意味のあるレートを抜けてからさらにジワジワと動いていく段階が存在しています。

その段階で損切りするチャンスを得るために、事前に損切りの逆指値注文を出しておくことは、リスク管理の上でとても有効であることに間違いはありません。

つまり、買いポジションを持った時点で「然るべき損切り注文」を出しておけば、アップルショックの暴落に巻き込まれずに済んだ可能性があったということです。

あなたがもし実際にこの暴落で損失を出していたなら、このことを受け入れ難いかもしれませんが、これを機に、損切りについて考えてもらえれば嬉しく思います。

閑散相場になる要因と特徴そして対応方法~まとめ

閑散相場(薄商い)とは、時間帯や季節的な要因によってFXの市場参加者(トレーダーや機関投資家など)の人数と取引額が少なくなっている状態のことです。

閑散相場で起こり得る突発的な値動き(フラッシュクラッシュ)について、東日本大震災での暴落とアップルショックを実例として取り上げながら見てきました。

こうした解説を単なる「たられば」の話として終わらせるのではなく、そこから導き出される事実を実際のトレードで活かしていくことが大切です。

閑散相場という言葉のイメージからは、どうしても「何も起こらない」「退屈」といった印象を持ってしまいがちですが、閑散相場だからこそ異常な値動きが起こり得るということですので、くれぐれもリスク対策を怠らないようにしましょう。

そのためには損切りの逆指値注文を出しておいて、最悪の事態への保険を掛けておくことが重要かつ有効な方法です。

以上、『閑散相場』とは?知られざる危険性と対策方法をチャートで解説──についてお伝えしました。

こちらの記事もおすすめです