「通貨当局」とは?

通貨当局とは、金融・財政・経済を担当する政府機関や中央銀行などのことです。

日本では、財務省と日本銀行が通貨当局にあたります。

米国の場合は、FRB(連邦制度理事会)と財務省がこれにあたります。

日本の通貨当局によって為替介入が行われる場合、為替政策は財務省の管轄のため、財務省が決定の是非を判断します。

為替介入が決定されると、日本銀行が財務大臣の代理人として、実際の為替介入を市場で実行することになります。

関連記事 『為替介入』とは?分かりやすくチャートで見る「世界の為替介入」

「日本銀行(日銀)」とは?

日本銀行とは、日本国の中央銀行のことで、紙幣(日本銀行券)の発行や管理を行っています。

一般的には「日銀(にちぎん)」と略されて呼ばれます。

1882年に日本銀行法に基づいて設立され、政府からは独立した法人となっています。

「物価の安定」と「金融システムの安定」を目標として活動しており、位置づけとしては「政府の銀行」であり「銀行にとっての銀行」です。

そんな日本銀行の為替関連の業務には、主に次のようなものがあります。

- 金融政策を「金融政策決定会合」で決定する。

- 国際金融業務として、為替介入を含めた外国為替の売買を行う。

- 日銀短観や企業物価指数、国際収支等の統計を行い発表する。

関連用語 通貨当局、為替介入、口先介入、委託介入、黒田バズーカ砲、経済指標、円売り介入

「日本銀行(日銀)」参考記事(外部リンク)

「日銀短観」とは?

日銀短観とは、日本銀行が年4回(3、6、9、12月に)行う、景況感や経営状況についてのアンケート調査のことです。

正式名称は「全国企業短期経済観測調査」といいます。

全国の様々な分野の大手企業から中小企業まで、資本金2,000万円以上の企業約1万社に直接アンケートを取り、景況感や経営状況について調査が行われます。

アンケート内容は、業績や経営状況、設備投資の状況、雇用などについて、実績と今後の見通しを聞くものになっており、この結果は日本の景気動向を占う上での重要な経済指数として、国内および海外市場から大きな注目を集めています。

以上、FX専門用語「日銀短観」の意味と解説についてお伝えしました。

「日銀短観」参考情報(外部リンク)

参考情報 日銀短観とは?注目したほうがいい項目とFXに与える影響

参考情報 統計・短観|日本銀行

「通貨安競争」とは?

通貨安競争とは、各国が為替介入によって為替レートを操作・誘導して、自国の利益を拡大しようとする競争のことです。

通貨安競争といえば一般的には、自国の通貨を通貨安に誘導する「通貨安競争(通貨切り下げ競争)」を意味します。

自国の通貨が安くなることで、輸出産業の国際競争力が上昇します。

国際競争力の上昇によって雇用の拡大や国内経済の活性化、さらには海外からの投資マネーの流入が期待できるため、新興国では通貨安が志向される傾向があるといえます。

関連記事 『為替介入』とは?分かりやすくチャートで見る「世界の為替介入」

「通貨安競争」参考記事(外部リンク)

参考記事 通貨安競争→景気下支え→そしてバブル

参考記事 通貨安競争(ウィキペディア)

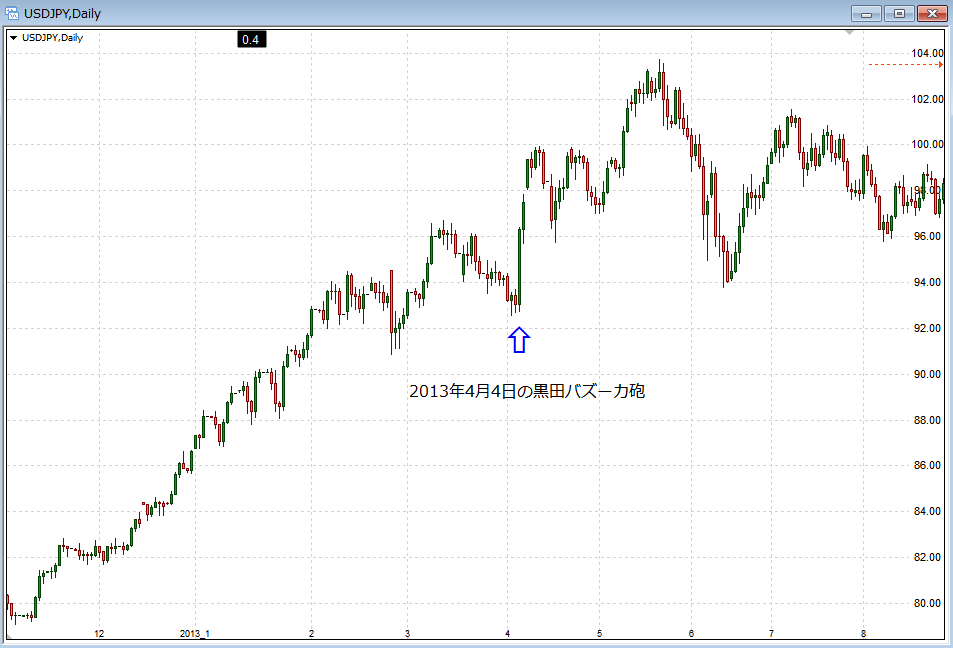

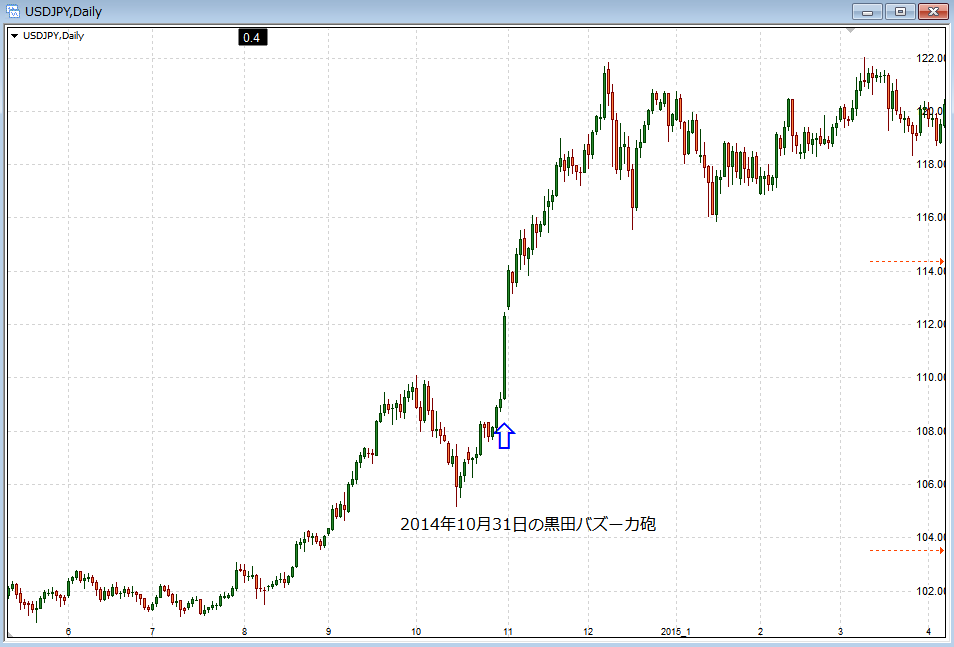

「黒田バズーカ砲」とは?

黒田バズーカ砲とは、2013年4月に日銀が決定した金融緩和のことです。

日銀総裁の「黒田東彦氏」の名前と、その金融緩和の規模の大きさから、黒田バズーカ砲と呼ばれています。

当時、黒田氏は記者会見で「異次元規模の緩和」と説明したように、その規模は2年で140兆円という莫大なものでした。

これは、GDPの20%にも相当し、これに先行して始まっていたアメリカの「QE量的緩和」では、GDPに対し5%でしたから、まさに異次元と呼べるものでした。

下のチャートは、黒田バズーカ砲が打たれたときの、ドル円の日足チャートです。

※クリックすると拡大します。

「アジア通貨危機」とは?

アジア通貨危機とは、1997年5月、タイを中心に始まったアジア各国の急激な通貨の下落現象のことで、東アジア、東南アジアの各国経済に深刻な影響を及ぼしました。

アジア通貨危機が起きる前までのタイでは、外国企業を積極的に誘致し、輸出産業を活性化させることによって国内経済を成長させる政策を進めていました。

この成長モデルは、国内の経済力も技術力も弱いタイにとって、外貨と先進技術の獲得、そして雇用の確保の面から非常に魅力的かつ効果的なものでした。

実際、アジア通貨危機が起こるまでのタイは、輸出産業の発展によって経済発展を急速に遂げ、「アジアの奇跡」とまで呼ばれていたのです。

当時はドルペッグ制を背景にした経済発展が続いていた

外国企業の誘致に際して効果を発揮したのが、「ドルペッグ制」と呼ばれる為替通貨レートの設定方式でした。

ドルペッグ制とは、為替介入を常時行うことによって自国通貨の為替レートを米ドルに連動させ、実質的な固定相場状態にする通貨制度のことです。

タイのような経済的な発展途上国では、国内情勢の変動によって為替レートが強く影響を受け、値動きが極めて不安定になりやすい傾向があります。

こうした状況では、外国企業や投資家は投資リスクが高いと判断しますので、投資を手控えてしまいます。

そこでタイをはじめとした東南アジア諸国は、米ドルという信用力の高い通貨と為替レートをそろえること──つまりドルペッグ制を採用して実質的な固定相場制にすることで、ドル資産を持つ外国企業や投資家が投資しやすい環境を整えたのです。

当時の東南アジア諸国にとって幸いなことに、米ドルは他の通貨に対して全面安の状態で、米ドルと連動するタイの通貨「バーツ」も通貨安の状態になっていました。

経済発展を続ける国内の経済状態に比べ、バーツ通貨がとても割安な状態になることで、外国企業や投資家にとって魅力が高まり、外国企業の誘致が進み、投資が次々に集まっていったのです。

こうした好循環により、当時のタイをはじめとした東南アジア諸国は、急速に経済発展を遂げることとなりました。

しかしこの後、アメリカの経済政策の転換によって、東南アジア諸国は大変厳しい事態に追い込まれていくことになります。

アメリカの経済政策の転換「強いドルの復活」

米ドルは世界的な通貨安の状態を続けていましたが、ついにドル円の為替レートで79円台にまでドル安が進行してしまいました。

このドル安に強い危機感をもったアメリカ政府は、ドル高へ誘導する政策の実施を決断します。

こうして為替相場は一気にドル高へと流れを変え、ドルペッグ制を採用するバーツをはじめとした東南アジア各国の通貨も、同じように通貨高へと進んでいきました。

輸出産業で外貨を獲得して経済発展を続ける国にとって、自国の通貨高は国際競争力をそぎ落とし、投資対象としての魅力を半減させてしまいます。

同じ時期の中国が人民元を切り下げた(通貨安にした)ことによって国際競争力を高めたのとは正反対の状況です。

経済的な低迷に苦しむタイは追い詰められていった

アメリカ政府によるドル高への誘導政策によって「強いドル」が復活したことと、中国の急速な経済発展により、通貨危機が始まる以前に既に東南アジア諸国の経済発展のスピードは鈍化し、停滞の兆しを見せ始めていました。

そうした中でタイは、深刻な経済的低迷に悩んでいました。

本来なら、このような経済状態の国の通貨は安くなるのが道理です。

しかしドルペッグ制によって実質的な固定相場制になっていたバーツ通貨は、「強いドル」に牽引される形で、実体にそぐわないバーツ高となっていたのです。

バーツ高によって、タイは投資対象として割高な状態になりつつあった上に、輸出産業にとっては自国通貨高が競争力を大きく阻害する要因になっていました。

外国企業や投資家はタイのこうした現状と経済成長の鈍化を見て、投資先としての将来性に疑問を抱き始めていました。

タイ政府としては過剰なバーツ高は頭痛の種ですが、だからといって今、ドルペッグ制を放棄することはできません。

現在のタイ経済への信用、すなわちバーツ通貨の信用は、米ドルと同調していることによって担保されているため、自国の都合で単純にドルペッグ制を放棄するという訳にはいかないのです。

ドルペッグ制を放棄してしまうとバーツ通貨の信用が失墜し、バーツ通貨が暴落して極めて不安定になり、国内経済は混乱に陥り、外国企業は撤退し、海外からの投資資金はタイから引き上げられてしまいます。

投資資金が引き上げられてしまうということは、バーツが売られて米ドルが買い戻されることを意味します。

この為替取引によって更にバーツ安になり、それが負のスパイラルとなって、急速にバーツ通貨の国際的価値が失われていくことになってしまいます。

このような背景から、タイ政府としては上手い解決策を見いだせずに、経済的な低迷に喘いでいたのです。

この状況に、目ざとく利益のにおいを嗅ぎつけたのがヘッジファンドでした。

そしてアジア通貨危機が始まった

ヘッジファンドは、バーツ通貨がタイの実体経済にそぐわない状態であることから、タイ政府がドルペッグ制を維持できなくなればバーツは暴落すると見て取りました。

そこでヘッジファンドは1997年5月14日、バーツを大量に売る「空売り」を仕掛けます。

タイ政府としては、バーツが米ドルに比べて安くならないよう、政府が保有する米ドルを売って(為替介入を行って)バーツを買い支えるしかありません。

もしタイ政府が保有する米ドルが底をつきてしまうと、ドルペッグ制が維持できなくなってバーツは暴落してしまいます。

そうなるとヘッジファンドは莫大な利益を得ることになります。

そして現実はどうなったかというと、タイ政府は準備外貨を切り崩してバーツを買い支えようとしたものの奮闘むなしく、多くのヘッジファンド勢の売り攻勢によって政府の外貨は底をつき、同年7月2日ついにドルペッグ制が放棄され、変動為替相場制へと移行したのでした。

それまでドルペッグ制によって1ドル=24.5バーツだった為替レートは、変動為替相場制への移行後には最大1ドル=56バーツ台にまで暴落していくことになります。

これによりヘッジファンド勢は莫大な利益を得ることとなったのです。

タイ経済は大混乱に陥りました。

バーツ通貨の信用は地に落ち、暴落によって投資資金は引き上げられ(バーツが売られドルが買われた)、その動きがさらなるバーツの下落を呼び込み、まさに負のスパイラルとなりました。

国外企業の撤退によって輸出産業は大ダメージを受け、国内の雇用は悪化し、不動産バブルの崩壊も起き、企業倒産が相次ぎました。

さらに悪いことに、タイ政府はドルペッグ制の維持のためにIMF(国際通貨基金)から外貨(米ドル)を借りたのですが、その条件として「財政緊縮」が課せられたため、国内経済の冷え込みが加速してしまったのです。

こうして我が世の春を謳歌していたタイは、あっという間に経済破綻してしまい、IMFの管理下に置かれるまでになってしまいます。

同じような経済崩壊は他の東南アジア諸国でも発生し、アジアの経済発展は大きく足踏みをすることとなりました。

関連記事 『ヴィクター・ニーダーホッファー』とは?その必敗のトレードを追う

「アジア通貨危機」参考記事(外部リンク)

参考記事 アジア通貨危機の背景とその影響

「ルーブル合意」とは?

ルーブル合意とは、1987年2月22日にフランス・パリのルーブル宮殿で開かれたG7(先進7か国蔵相・中央銀行総裁会議)での、為替レートの安定化を目指すことに関する国際合意のことです。

ルーブル宮殿にはアメリカ、イギリス、西ドイツ、フランス、イタリア、カナダ、日本の蔵相が一堂に集まり、プラザ合意から急激に進んだドル安に歯止めをかけるための協議が行われました。

当時の経済的な背景としては、ドル安によって米国内では貿易赤字が解消されたもののインフレの可能性が問題視され始め、貿易相手国側では急激な通貨高によって輸出産業が打撃を受け、日本では「円高不況」と呼ばれる不況への懸念が高まっていました。

プラザ合意前は1ドル=250円ほどだったものが、その後1~2年の間に150円にまで円高(ドル安)が進んでしまっていたのです。

こうした状況の中で行われたG7において「現行の為替レートでの安定」というルーブル合意が取り交わされたわけです。

しかし米国と日本の政策金利が調整されたものの、その後は欧州各国との足並みがそろわず、再びドル安へと推移していく結果になりました。

このような実情から、「ルーブル合意は破綻した」と実質的にみなされ、その後の1987年10月19日、米国株式市場は「ブラックマンデー」と呼ばれることになる大暴落へと至ります。

ブラックマンデーを経て米ドルはさらに急落し、ドル安が解消されるどころか更なるドル安へと突き進んでしまし、米国にとっては悪夢のような状況に陥ります。

その後、G7会合がワシントンで再び開かれたのですが、その時ドル円は、なんと120円台に至っており、空前の円高状態へと突入していたのです。

アメリカがドル安による苦悩の中にいるとき、日本では金融緩和策が積極的に取られ、ドル安(円高)の影響からの脱却を見せ始めていました。

金利の大幅な引き下げによって日本国内市場にリスクオンのセンチメント(ムード)が生まれたことにより、その後「バブル経済」と呼ばれることになる狂騒的なまでの不動産投資ブームが訪れることになります。

関連用語 米ドル、日本円、リーマンショック、メジャー通貨、変動為替相場制

「ヌーンレート(noon rate)」とは?

ヌーンレート(noon rate=午後の値)とは、カナダ銀行(BOC)が定めた基準為替取引レートのことです。

ヌーンレートは正式には「Noon Average Rate Contract(NARC)」といい、米ドルとカナダドルの間での為替リスクの軽減を目的として定められたものです。

カナダ銀行が扱う通貨ペアのうち、最も取引量の多かった「米ドル/カナダドル」の正午の為替レート(ヌーンレート)を、当日の残り時間の公式基準為替レートとして使用しました。

ヌーンレートは毎日正午頃過ぎに発表され、午前11時59分から午後12時1分の間の為替取引に基づいて決定されます。

カナダ銀行は他の通貨ペアのヌーンレートも発表していましたが、「米ドル/カナダドル」はその取引量の多さから、最も頻繁に利用されていた基準為替レートでした。

企業による為替決済などの実需筋はリスクヘッジを目的に、また機関投資家や大口トレーダーなどの投機筋はそれぞれの思惑に基づいて、それぞれ米ドルとカナダドルの間で為替取引をする場合にヌーンレートを利用していました。

その後2017年、カナダ銀行が「米ドル/カナダドル」の為替レートを継続的に更新することを決定したことを受けて、ヌーンレートは廃止されました。

以上、日本銀行など通貨当局関連用語の意味と解説まとめ──についてお伝えしました。